+1 950 €

Le cadre supérieur

IR annuel ≈ 15 000 €

Apport ~13 050 € → réduction d'impôt 15 000 €. Gain net en 12 mois.

SIMULATEUR LOI GIRARDIN · ÉDITION 2026

Et celui dont votre banquier ne vous parlera jamais.

Calculez en 10 secondes ce que la Loi Girardin peut vous faire économiser cette année. Simulation indicative — résultat instantané.

⚠️ Vous atteignez le plafond Girardin Industriel plein droit (40 909 € de réduction). Au-delà, l'opération nécessite un agrément fiscal DGFIP (jusqu'à 52 941 €) ou une bascule vers le Girardin logement social (jusqu'à 60 000 €). Parlons-en avec un conseiller.

💡 Investir en T1 plutôt qu'en T4 vous rapporte + 1 414 € de plus pour la même opération. Pourquoi cette saisonnalité ?

📩 Recevez votre simulation détaillée par email

+ le guide confidentiel 33 pages (cas chiffrés, comparatifs, plan d'action).

Simulation indicative · Rendement net moyen 13-15 % observé sur le marché 2024-2025 · Pas un conseil en investissement.

DEUX CHEMINS POUR AVANCER

À ce stade, vous savez ce que la Loi Girardin peut vous apporter. La suite dépend de votre style de décision : avec un expert ou en toute autonomie.

PARCOURS GUIDÉ

30 minutes confidentielles avec un Conseiller en Investissements Financiers. Étude de votre situation, recommandation produit, plan d'action sur-mesure.

PARCOURS AUTONOME

Vous savez ce que vous voulez. Lancez votre souscription en ligne : questionnaire, KYC, signature électronique, sans rendez-vous.

Ce n'est pas une question de complexité — le mécanisme tient en une page. Ce n'est pas non plus une question de risque excessif — il existe des opérations garanties par les meilleurs opérateurs du marché.

C'est, presque toujours, une question d'information. Trop technique pour les médias grand public, trop éloignée des banques de réseau qui préfèrent vendre leurs propres produits, la défiscalisation outre-mer reste l'un des secrets les mieux gardés du droit fiscal français.

Ce guide vous met, en moins d'une heure de lecture, au niveau d'un investisseur averti.

POUR QUI ?

La Loi Girardin n'est pas pour tout le monde. Elle prend tout son sens à partir de 5 500 € d'impôt sur le revenu à neutraliser.

IR annuel ≈ 15 000 €

Apport ~13 050 € → réduction d'impôt 15 000 €. Gain net en 12 mois.

IR annuel ≈ 30 000 €

Un seul dossier, plein droit. La situation la plus fréquente du marché.

IR annuel ≈ 50 000 €

Combinaison plein droit + agrément ou Logement Social pour optimiser.

Sweet spotIR annuel ≥ 80 000 €

Stratégie combinée Industriel + Logement Social, avec agrément Bercy.

Simulations indicatives — rendement net 15 % (proche du marché T1-T2 2026).

LE MÉCANISME

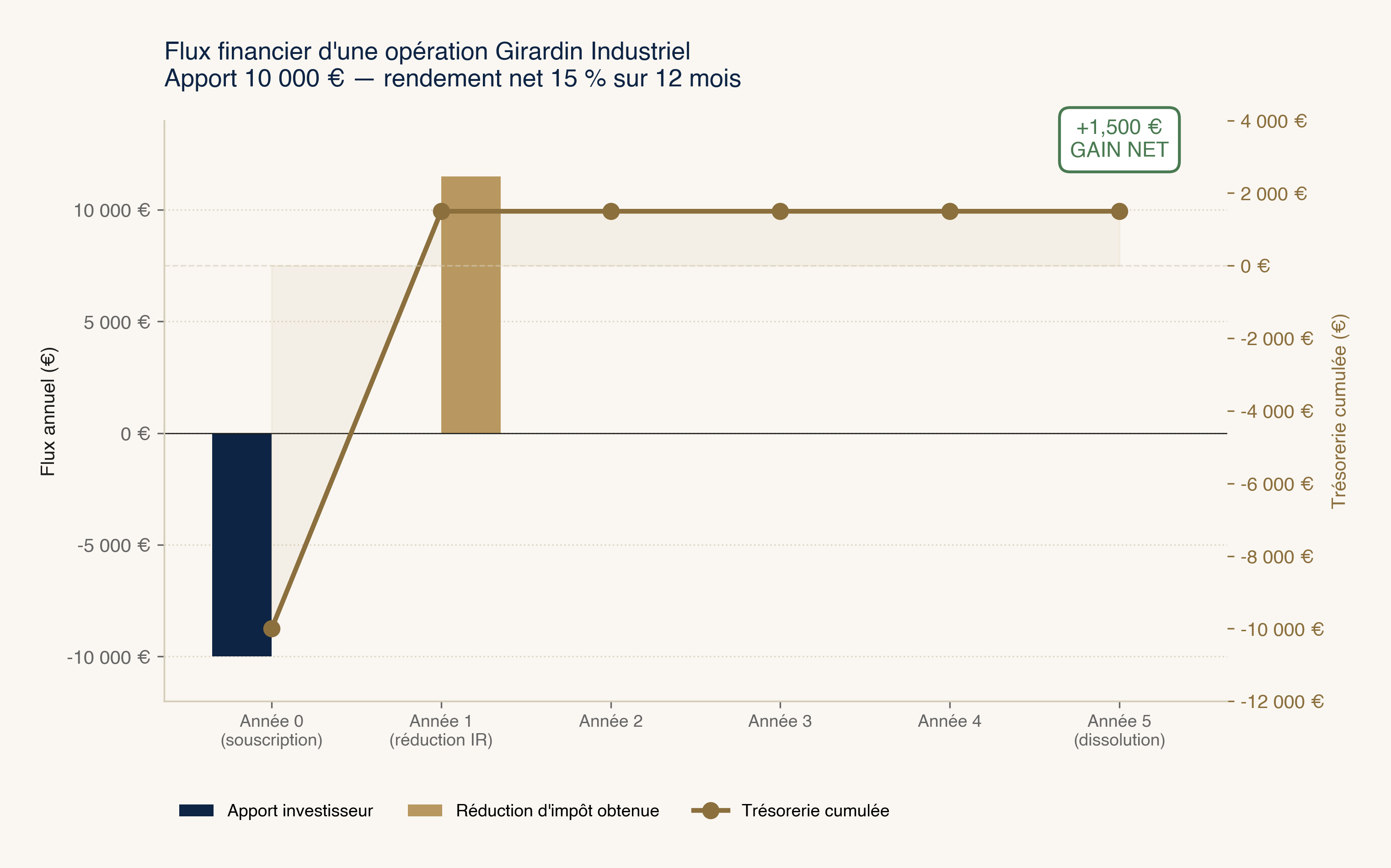

Trois étapes — et un principe simple : vous financez un investissement productif outre-mer, l'État vous accorde une réduction d'impôt supérieure à votre apport.

Vous apportez environ 85 € pour chaque 100 € de réduction d'impôt visée. Le solde est financé par emprunt et, parfois, par subvention.

La société de portage achète et loue le matériel à un exploitant ultramarin pour 5 ans minimum. Toute la sécurité tient à la solidité de ce montage.

L'année suivante, votre impôt sur le revenu est diminué de 100 €. Le différentiel — votre gain net — est encaissé en moins de 18 mois.

📖 LECTURE DU MOMENT

LE GUIDE COMPLET

PRENEZ LA MAIN

Un échange confidentiel de 30 minutes, sans engagement, pour identifier ce que la Loi Girardin peut vous apporter cette année.

QUESTIONS FRÉQUENTES

À partir de 5 000 € d'apport pour une opération Girardin Industriel de plein droit. Le seuil de pertinence économique se situe vers 5 500 € d'IR à neutraliser.

La réduction est légale dès lors que les conditions du dispositif sont respectées (engagement de 5 ans, exploitation effective, montage conforme). C'est précisément ce que la garantie de bonne fin fiscale vient couvrir.

Non. L'apport est consommé dans l'opération. Votre gain est exclusivement constitué du delta entre la réduction d'impôt obtenue (12 à 18 mois après la souscription) et l'apport versé.

Le dispositif est prorogé par la loi jusqu'au 31 décembre 2029. Des ajustements de paramètres peuvent intervenir chaque année, mais une suppression brutale est politiquement et économiquement improbable.

Oui, et c'est même recommandé. Le PER fait baisser le revenu imposable, le Girardin neutralise l'IR résiduel. Les deux dispositifs sont totalement indépendants.

Le plus tôt possible. Les rendements sont mécaniquement supérieurs en T1-T2 (25-35 %) qu'en T4 (10-18 %), et les meilleurs dossiers ne sont plus disponibles en fin d'année.

Le guide est gratuit. La conversation aussi.